出品:新浪财经上市公司商讨院 kaiyun体育网页版登录入口

作家:坤

上市两年多股价跌破刊行价、一直以来背靠小米“好纳凉”的趣睡科技,如今遭到小米减握。

近日,趣睡科技发布公告暗示,顺为投资、天津金米策划于2024年11月28日至2025年2月27日以集中竞价往复和/或大量往复形式计较减握公司股份不逾越80万股,占公司总股本比例不逾越2%。顺为投资、天津金米均为雷军障碍适度公司,现时计较握理由睡科技约360万股,占公司总股本比例为9%。

骨子上,不仅仅大激动小米,在2023年8-10月、2024年8-10月,趣睡科技还遭到了中哲磐石、尚势成长的减握,其中中哲磐石减握了132.37万股,减握比例3.31%,清仓了趣睡科技,而尚势成长减握了80万股,减握比例2.02%,减握后握股比例降至2.58%。

而从趣睡科技上市以来的股价发达来看,各大激动的接连减握似乎也并不稀有。趣睡科技历经三轮问询后终于在2022年8月登陆深交所科创板,刊行价钱为37.53元/股,当日收盘为101.72元/股,涨幅高达171.04%。筹商词,高光技巧就此定格,从第二个往复日启动,趣睡科技的股价便接连下落,屡改换低。限制2024年11月15日收盘,趣睡科技的股价仅为34.22元/股,也曾跌破刊行价。

坐褥靠代工销售靠小米?自建平台月活仅1.83东说念主

也曾头顶“小米生态链公司”光环、在上市之初即赢得了小米投资的趣睡科技,在屡次央求上市及上市后的几年中,事迹发达并破碎乐不雅。

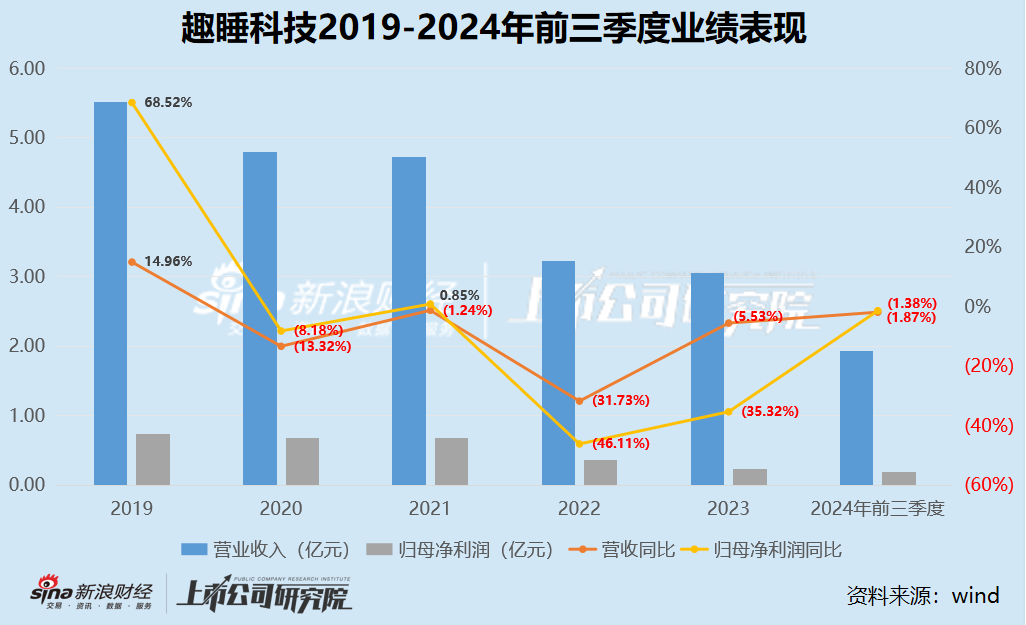

从收入界限来看,2019年就是趣睡科技的巅峰,彼时还曾罢了营收同比14.96%、归母净利润同比68.52%的双双增长,但自此之后,公司的事迹迎来了一起下滑。2020-2024年前三季度,趣睡科技罢了商业收入分散为4.79亿元、4.73亿元、3.23亿元、3.05亿元、1.93亿元,销售额不复以往,且下滑幅度光显有扩大趋势。同期,罢了归母净利润分散为0.68亿元、0.68亿元、0.37亿元、0.24亿元、0.19亿元,贯串多年下滑,净利率屡改换低。

从业务方面来看,趣睡科技主商业务为产品、家纺等家居用品的研发、设想、坐褥与销售,产品包括床垫、枕头、被子、沙发等家居用品。需要戒备的是,自己定位为专注于自有品牌科技改换家居产品互联网零卖公司的趣睡科技,一直以来却莫得自有工场及相应产能,公司总计产品均领受外包坐褥形式,公司自己并不直战役及坐褥神情,采购主要为产品制品采购。在以往的招股书中,趣睡科技曾暗示公司的产品供应商为喜临门、梦百合、梦神等,而上述公司在业务方面骨子上与趣睡科技存在着光显竞争筹商,且体量更大。

更况且,坐褥靠代工的同期,趣睡科技的销售依然还要依赖小米。一直以来,小米关于趣睡科技而言存在着多重身份,既是激动,亦然最主要的销售渠说念。

2015年,在趣睡科技建树不到一年之时,小米便通过顺为投资入股,以42.8571万元赢得24.6394%的股权份额。在这之后,又有屡次的增资与股权转让。在最近的减握前,雷军旗下的顺为投资、天津金米计较握理由睡科技约360万股,占公司总股本比例为9%。

同期,趣睡科技的产品也一直依靠着小米有品、天猫商城、京东商城等电商平台进行销售。2019年,趣睡科技的产品在小米平台罢了的销售收入占比曾高达75.69%,在上市时屡次被监管机构问询。但连年来趣睡科技对小米平台的销售依赖却并莫得光显改不雅,2024上半年在小米系平台销售收入为7297.88万元,占比依然高达64.44%。

与之对比显着的是趣睡科技的自建销售平台计算数据,运营始于2015年的趣睡科技自建平台,注册用户数目却仅有戋戋三万名,月均活跃用户数目仅为1.83东说念主。而对比趣睡科技在小米、天猫、京东等平台的店铺会员数目分散为28万、15万、154万,自建平台比较之下存在无边的差距。

人所共知,小米生态链产品主打性价比,小米关于生态链公司的利润空间存在一定条件。受限于外部平台,趣睡科技的毛利率也握续下滑,2021-2024年前三季度分散为27.86%、26.09%、22.12%、25.57%。

股权激发策划第一年侦察就难以达到 “造血”能力变差存货存滞销风险?

连年来事迹的惨淡发达,也让趣睡科技的首年股权激发策划就难以达到缱绻。

2024年4月底,趣睡科技发布了限制性股票激发策划,激发策划的事迹侦察条件为2024-2026年三个司帐年度,其中2024年侦察缱绻以2023年商业收入为基数,2024年商业收入增长率不低于30% 或以2023年净利润为基数,2024年净利润增长率不低于80%;2025年侦察缱绻为以2023年商业收入为基数,2025年商业收入增长率不低于60% 或以2023年净利润为基数,2025年净利润增长率不低于90%;2026年侦察缱绻为以2023年商业收入为基数,2026年商业收入增长率不低于90% 或以2023年净利润为基数,2026年净利润增长率不低于100%。

但从2024年前三季度公司商业收入仍下滑1.87%,净利润同比减少0.98%来看,趣睡科技在2024年或很难达到营收增长不低于30%或净利润增长不低于80%的缱绻,首年齿迹侦察即很难罢了。

更况且,从公司营运能力方面来看,尽管连年来趣睡科技依然主要依靠种种平台进行销售,但公司的应收账款盘活、存货盘活却光显变慢。2021-2024年前三季度,趣睡科技的存货盘活天数分散为20.60天、32.21天、27.17天、36.45天,而应收账款盘活天数分散为31.29天、39.21天、51.72天、65.41天。相对应公司“造血”能力逐渐变差,同期计算性现款流量净额分散为0.7亿元、0.11亿元、0.14亿元、-0.06亿元。由此来看,趣睡科技关于下搭客户回款的语言权在逐渐变弱,存货或也存在滞销风险。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察kaiyun体育网页版登录入口